手機(jī)資訊

手機(jī)資訊 官方微信

官方微信一、環(huán)氧樹(shù)脂產(chǎn)業(yè)概述

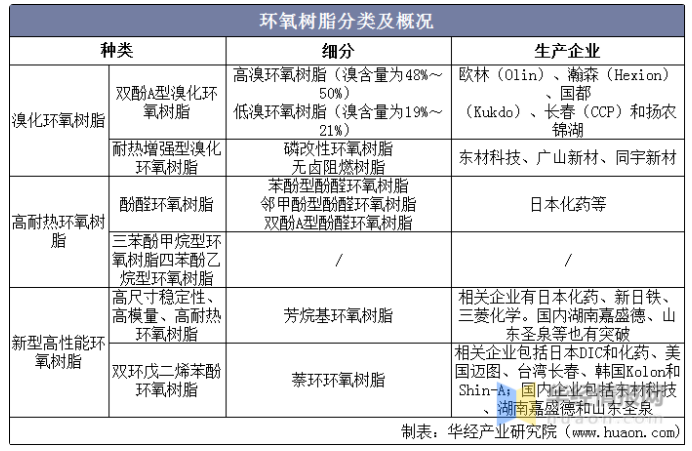

1、分類(lèi)狀況

就環(huán)氧樹(shù)脂分類(lèi)情況而言,按大類(lèi)可分為溴化環(huán)氧樹(shù)脂、高耐熱環(huán)氧樹(shù)脂、新型高性能環(huán)氧樹(shù)脂液晶環(huán)氧樹(shù)脂(未列出)等。

2、上游供給

環(huán)氧樹(shù)脂核心原材料環(huán)氧氯丙烷價(jià)格大幅上漲,雙酚A價(jià)格高位盤(pán)整。當(dāng)前環(huán)氧氯丙烷和雙酚A市場(chǎng)價(jià)分別為2.03萬(wàn)、2.64萬(wàn)元/噸,自2020年初疫情以來(lái)累計(jì)分別上漲150%、285%,2021年9月初開(kāi)始環(huán)氧氯丙烷價(jià)格加速上漲,累計(jì)漲幅近40%。2020年中國(guó)環(huán)氧氯丙烷總產(chǎn)能147萬(wàn)噸/年,2021年1-8月產(chǎn)量為63.8萬(wàn)噸,同比增長(zhǎng)24.4%,8月初南方地區(qū)有裝置停產(chǎn)檢修,市場(chǎng)供應(yīng)量下降,原材料液氯市場(chǎng)震蕩運(yùn)行,甘油市場(chǎng)價(jià)格上漲,丙烯市場(chǎng)總體平穩(wěn),環(huán)氧氯丙烷成本壓力較大,對(duì)產(chǎn)品價(jià)格有一定支撐作用,9月份以來(lái)華東地區(qū)環(huán)氧氯丙烷企業(yè)受能耗雙控影響,主流企業(yè)停車(chē),市場(chǎng)供應(yīng)下降明顯,且有部分環(huán)氧氯丙烷企業(yè)陸續(xù)有檢修計(jì)劃,市場(chǎng)價(jià)格大幅上漲。

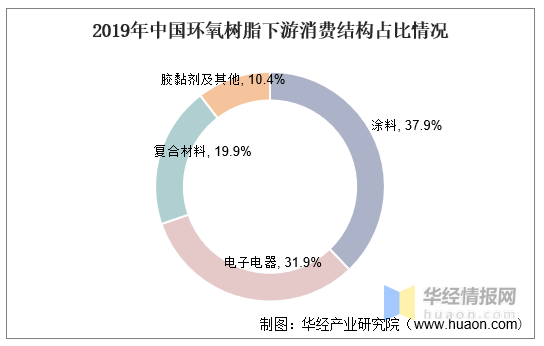

2、下游結(jié)構(gòu)

涂料、電子電器及復(fù)合材料為我國(guó)環(huán)氧樹(shù)脂主要應(yīng)用領(lǐng)域。環(huán)氧樹(shù)脂具有力學(xué)性能高,內(nèi)聚力強(qiáng)、分子結(jié)構(gòu)致密;粘接性能優(yōu)異;固化收縮率小(產(chǎn)品尺寸穩(wěn)定、內(nèi)應(yīng)力小、不易開(kāi)裂);絕緣性好;防腐性好;穩(wěn)定性好;耐熱性好(可達(dá)200°C或更高)等特點(diǎn),應(yīng)用領(lǐng)域廣泛。從下游消費(fèi)結(jié)構(gòu)看,我國(guó)環(huán)氧樹(shù)脂在涂料、電子電器、復(fù)合材料和膠黏劑及其他等領(lǐng)域的應(yīng)用占比分別為37.9%、31.9%、19.9%和10.4%。

二、環(huán)氧樹(shù)脂市場(chǎng)現(xiàn)狀

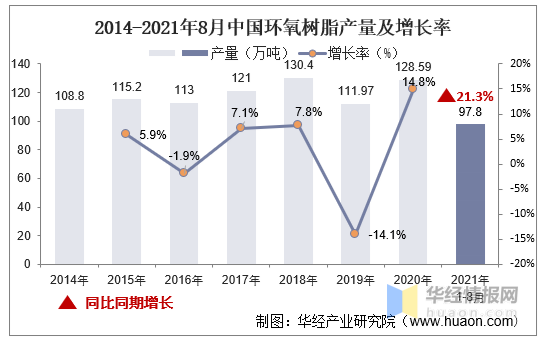

1、產(chǎn)量

國(guó)內(nèi)環(huán)氧樹(shù)脂行業(yè)產(chǎn)能基本平穩(wěn),區(qū)域集中度高。2020年國(guó)內(nèi)環(huán)氧樹(shù)脂總產(chǎn)能221萬(wàn)噸/年,產(chǎn)量128.6萬(wàn)噸,同比分別增長(zhǎng)7.8%、14.8%,產(chǎn)能利用率58.2%,2021年1-8月,國(guó)內(nèi)環(huán)氧樹(shù)脂產(chǎn)量97.8萬(wàn)噸,同比2020年同期大幅增長(zhǎng)21.3%。2020 年全球環(huán)氧樹(shù)脂總產(chǎn)能約478萬(wàn)噸/年,產(chǎn)量約320 萬(wàn)噸,我國(guó)是全球最大的環(huán)氧樹(shù)脂供應(yīng)國(guó),國(guó)內(nèi)產(chǎn)能產(chǎn)量全球占比分別為46.3%、40.3%。

2、消費(fèi)狀況

國(guó)內(nèi)環(huán)氧樹(shù)脂需求持續(xù)增長(zhǎng),高端產(chǎn)品需求量大且進(jìn)口依賴(lài)度高。2020年國(guó)內(nèi)環(huán)氧樹(shù)脂表觀消費(fèi)量為164.35萬(wàn)噸,同比增長(zhǎng)20.8%,,盡管遭受新冠肺炎疫情影響,但下游風(fēng)電行業(yè)持續(xù)發(fā)力,風(fēng)電葉片大量使用環(huán)氧樹(shù)脂,發(fā)電機(jī)也有部分使用環(huán)氧樹(shù)脂,以及電子電器等行業(yè)需求旺盛,帶動(dòng)環(huán)氧樹(shù)脂需求大幅增長(zhǎng)。

3、產(chǎn)能結(jié)構(gòu)

我國(guó)環(huán)氧樹(shù)脂產(chǎn)能主要分布在江蘇、安徽黃山、山東、廣東等區(qū)域,其中江蘇大型裝置較為集中,產(chǎn)能占比約50%,我國(guó)液體環(huán)氧樹(shù)脂主要集中在江蘇,固體環(huán)氧樹(shù)脂主要集中在安徽黃山。

三、環(huán)氧樹(shù)脂競(jìng)爭(zhēng)格局

1、競(jìng)爭(zhēng)梯隊(duì)

目前國(guó)內(nèi)環(huán)氧樹(shù)脂供給商主要可分為三種,分別是外資企業(yè)、內(nèi)資中高端企業(yè)和內(nèi)資小企業(yè),就市場(chǎng)結(jié)構(gòu)而言,目前國(guó)內(nèi)環(huán)氧樹(shù)脂中高端市場(chǎng)主要被外資企業(yè)占據(jù),內(nèi)資企業(yè)市占率有所提高。我國(guó)環(huán)氧樹(shù)脂生產(chǎn)起步較晚,相較于國(guó)外先進(jìn)企業(yè),技術(shù)成熟度相差太大,產(chǎn)品質(zhì)量仍無(wú)法相比,這些外資企業(yè)(包括中國(guó)港臺(tái))主要有宏昌電子、臺(tái)灣南亞(昆山)等,合計(jì)產(chǎn)能?chē)?guó)內(nèi)占比近40%。中高端內(nèi)資企業(yè)包括巴陵石化、藍(lán)星化工農(nóng)等,這些企業(yè)或通過(guò)自主研發(fā)或從國(guó)外購(gòu)買(mǎi)技術(shù),經(jīng)過(guò)多年發(fā)展,目前也具有較高的市場(chǎng)占有率。

2、產(chǎn)能格局

國(guó)內(nèi)環(huán)氧樹(shù)脂行業(yè)集中度不斷提高,龍頭企業(yè)擴(kuò)產(chǎn)有助競(jìng)爭(zhēng)格局向好。我國(guó)環(huán)氧樹(shù)脂生產(chǎn)企業(yè)眾多,近幾年隨著安全環(huán)保政策趨嚴(yán),供給側(cè)改革不斷推進(jìn),行業(yè)淘汰落后產(chǎn)能近30萬(wàn)噸/年,供給增長(zhǎng)受到較大限制,CR6產(chǎn)能占比提高至約51.9%。目前國(guó)內(nèi)環(huán)氧樹(shù)脂在建產(chǎn)能約37萬(wàn)噸/年,擴(kuò)產(chǎn)主要來(lái)自龍頭企業(yè),而規(guī)模低于2萬(wàn)噸/年的小產(chǎn)能合計(jì)22.3萬(wàn)噸/年,或?qū)⒃谖磥?lái)市場(chǎng)競(jìng)爭(zhēng)中逐步被淘汰,行業(yè)集中度有望進(jìn)一步提高。

四、環(huán)氧樹(shù)脂發(fā)展趨勢(shì)

1、短期價(jià)格持續(xù)上漲

環(huán)氧樹(shù)脂價(jià)格持續(xù)上漲,盈利水平提升,未來(lái)價(jià)格有望進(jìn)一步上漲。2020年初全球遭受新冠肺炎疫情以來(lái),環(huán)氧樹(shù)脂價(jià)格波動(dòng)較大但總體上漲,當(dāng)前環(huán)氧樹(shù)脂(E51)市場(chǎng)價(jià)3.8萬(wàn)元/噸,同比上漲83%,2021年9月初以來(lái),核心原材料環(huán)氧氯丙烷價(jià)格大幅上漲,成本端支撐性強(qiáng),環(huán)氧樹(shù)脂產(chǎn)能較為集中的省份實(shí)施能耗雙控,供給端受到較大影響,產(chǎn)品價(jià)格大幅上漲,盈利水平持續(xù)提升。截至2021年8月,環(huán)氧樹(shù)脂社會(huì)庫(kù)存3.2萬(wàn)噸,環(huán)比下降8.6%,處于近年來(lái)庫(kù)存低位,隨著金九銀十需求旺季來(lái)臨,預(yù)計(jì)行業(yè)供需關(guān)系將趨緊,產(chǎn)品價(jià)格有望進(jìn)一步上漲。

2、風(fēng)電發(fā)展提升環(huán)氧樹(shù)脂需求

碳達(dá)峰、碳中和背景下,風(fēng)電行業(yè)發(fā)展將大幅拉動(dòng)環(huán)氧樹(shù)脂需求增長(zhǎng)。風(fēng)電葉片主要組成部分為環(huán)氧樹(shù)脂和玻璃纖維的復(fù)合材料,1GW風(fēng)電葉片消耗約6000噸配方料和700噸結(jié)構(gòu)膠,1噸配方料中含65%的純環(huán)氧樹(shù)脂,1噸結(jié)構(gòu)膠按照消耗50%純環(huán)氧樹(shù)脂計(jì)算,1GW風(fēng)電葉片需要消耗4250噸環(huán)氧樹(shù)脂。根據(jù)國(guó)際可再生能源署和國(guó)際能源署等機(jī)構(gòu)的研究,實(shí)現(xiàn)溫控2°C目標(biāo),則全球每年至少需要新增180GW風(fēng)電,如果想在2050年實(shí)現(xiàn)凈零排放,則每年需新增280GW風(fēng)電裝機(jī)容量,將大幅提升環(huán)氧樹(shù)脂需求空間。

豫公網(wǎng)安備41019702003604號(hào)

豫公網(wǎng)安備41019702003604號(hào)